写字楼去化尚需时间 空置风险依然值得警惕

近年来我国部分城市优质写字楼空置率持续走高,且城市间分化较大,2020年新冠疫情加剧了部分中小企业的经营压力,或辐射至对写字楼的需求进一步减弱。东方金诚认为,2021年仍需警惕部分城市写字楼空置风险并关注不动产ABS底层现金流稳定性。

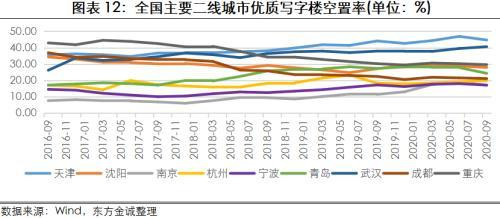

报告中分析称:2020年我国写字楼租金降幅相对较小,但城市间分化较大,部分城市优质写字楼空置率持续走高,二线城市整体高于一线城市,未来仍需警惕写字楼空置风险。

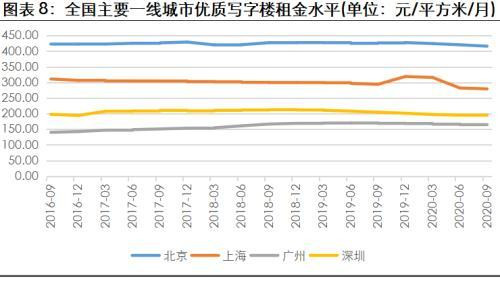

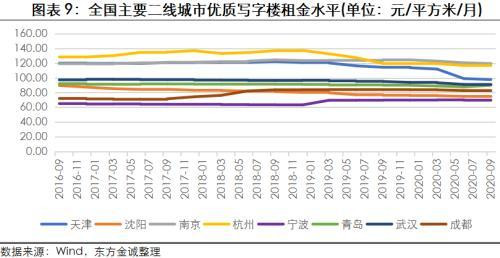

因写字楼的地区聚集效应更为显著,各城市间优质写字楼租金存在较大差异。国企、央企总部多位于北京,得益于总部经济效应,北京地区优质写字楼租金与其它一线城市拉开较大距离。2020年9月末,北京优质写字楼租金为416.10元/平方米/月,高出第二位的上海136.90元/平方米/月;同期末,深圳及广州写字楼租金分别为194.30元/平方米/月和163.80元/平方米/月,租金价格分别位列全国第三和第四位。此外,受益于长三角一体化背景下南京与杭州都市圈协调联动的强化,南京和杭州优质写字楼租金较高,2020年9月末分别为119.40元/平方米/月和116.70元/平方米/月,位居二线城市前列,其余二线城市每平方米月租金均不超过100元。同期末,受新冠疫情影响,全国主要城市写字楼租金也普遍下降,但相较于零售物业租金而言,降幅较小。

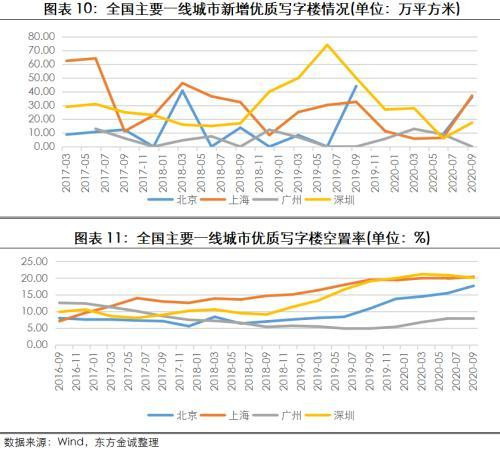

写字楼空置率方面,2017年以来,一线城市中,广州近年来写字楼新增供应增长较为平稳,有限供应下有利于去化,优质写字楼空置率一直处于较低水平。深圳累计新增写字楼供应面积一直位居一线城市之首,优质写字楼供过于求特征凸显,受此影响,近年来空置率大幅提高。其余一线城市优质写字楼空置率整体呈增长趋势,但明显好于二线城市。2020年以来,受新冠疫情影响,部分行业尚未恢复到疫情前水平,重点城市写字楼租赁需求仍然疲软,空置率较2019年末有所上升。2020年9月末,北京、上海、广州和深圳优质写字楼空置率分别较2019年末上升3.9%、1.0%、2.4%和0.1%,至17.70%、20.40%、7.80%和20.10%。一线城市中,上海及深圳优质写字楼空置率均已超过20%,写字楼空置风险值得关注。

二线城市方面,2017年以来,南京和青岛优质写字楼的空置率增长较快,但整体来看,长三角区域的南京、杭州及宁波空置率仍处于较低水平,天津、武汉及重庆优质写字楼空置率持续高企。2020年9月末,二线重点城市中,南京写字楼空置率仍最低为17.00%,最高为天津的44.70%。2017年以来,受新增写字楼供给较大、区域经济增长放缓等因素影响,天津优质写字楼空置率持续处于高位;此外,武汉、重庆优质写字楼空置率近三年也均在30.00%以上。

整体来看,近年来我国重点城市优质写字楼空置率呈上升趋势,二线城市空置率整体高于一线城市。预计2021年,我国宏观经济的恢复仍面临诸多挑战,写字楼去化尚需时间,短期内写字楼空置风险依然较高,部分城市写字楼空置风险值得警惕。

来源:金融界