广州甲级写字楼存量超500万平 空置率创三年新高

过去一年,全国乃至全球发展都因疫情影响而放缓,大到社会秩序、经济环境、商业市场,小到居民生活、衣食住行,都受到不小的影响。广州作为中国通往世界的南大门,粤港澳大湾区、泛珠江三角洲经济区的中心城市,在这样的形势下写字楼市场表现如何?2021年又将呈现哪些趋势?

据广州市统计局最新数据,四季度全市生产与消费持续回暖,工业生产继续提升,服务业加速回暖;固定资产投资提速,房地产开发投资增长加快,经济稳步回升势头向好。2020年11月、12月,广州又相继印发《广州市天河区推动经济高质量发展的若干政策意见》及《广州市差别化入户市外迁入管理办法》征求意见通告,人才企业两手抓。

一方面大力支持金融业、高端专业服务业、数字文化产业等重点企业的落户,给予优质企业落户奖励;另一方面进一步降低人才落户门槛,加大对高质量人才与高科技产业的引入,刺激相关行业在广州的发展,进一步带动写字楼市场需求。

回顾2020年年,虽然上半年受疫情影响严重,但下半年随着经济的复苏与稳定,广州写字楼市场逐步恢复。写字楼租金上半年跌幅明显,下半年已逐渐收窄;整体空置率、平均租金跌幅在一线城市中均保持最低。TMT、金融业及专业服务的租赁需求稳居前三;一手市场总体网签量同比增13.4%,价升18.4%,市场逐步回温;写字楼大宗交易下半年整体成交47.1万平方米,占2020年全年成交近80%,整栋购置案例贯穿全年。

甲级写字楼存量超500万 新经济企业需求持续活跃

据第一太平戴维斯数据显示,2020年全年广州甲级写字楼市场共有5个新增项目入市,新增供应量约为56万平方米,同比上升66%,其中四季度一个项目入市带来8.5万平方米的新增。截至12月末,广州甲级写字楼市场总存量达到550.7万平方米,其中珠江新城以51.5%的存量占比居全市之首,琶洲新增供应量增长速度最快。

数据来源:第一太平戴维斯

租赁需求方面,TMT和金融业为全年两大主力,新经济企业租赁需求也保持着较高的活跃度,租赁成交占年内全市整体成交面积的30%。专业服务类与房地产企业在第四季度的市场表现尤为亮眼,建信金融科技、广东懿德集团、Market Pioneer、嘉实基金几家公司在珠江新城新租共计超一万平方米的办公空间,其中建信金融科技一家就贡献了广州国际金融中心6500平方米的新租面积。

写字楼空置率创三年新高 珠江新城、琶洲备受关注

截至四季度末,广州甲级写字楼市场平均租金为166.4元/平方米/月,环比下跌0.9%,同比下4.6%;全市写字楼整体空置率10.2%,为近三年高点,同比上升3.2%,但依然是四个一线城市中最低。

广州甲级写字楼租金指数

数据来源:第一太平戴维斯

几个子市场中,珠江新城租金指数下跌最严重,同比下跌6.1%至185.9元/㎡/月,但也因为租金的下调使得珠江新城的空置率一直处于较低水平。租金水平持续下跌的主要原因之一在于,不少业主以适当降租或提供更长免租期等方式挽留或吸引租户,降低空置率。

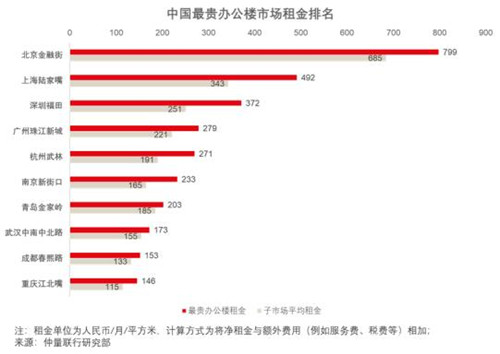

但即使珠江新城租金跌得再狠,它还是以279元/月/平方米的价格位居在日前仲量联行发布的《中国最贵办公楼市场租金排名》中位列全国第四,“广州第一CBD”名副其实。

数据来源:仲量联行

琶洲板块从四季度起,已经进入供应高峰期,受大量新增入市的影响,琶洲写字楼四季度空置率环比上升7%,达到14%。预计2021年第一季度全市将迎来近30万平方米的新增供应,分别位于珠江新城、天河北及琶洲。大量新增导致市场去化压力增加,这些区域空置率或将持续上升。

但从58同城、安居客写字楼租赁搜索热度来看,琶洲所在的海珠区热度一直处于全市前四,热度不减。而琶洲充裕的供应后续也将吸引其他区域老旧写字楼租户的搬迁与升级。

此外,相较于第三季度,天河、白云、番禺、海珠四个区域均持续了上一季度的租赁搜索热度,而黄埔区则凭借集“黄埔临港经济区+第二CBD+数字经济”三大概念于一身的鱼珠港的快速成熟,搜索热度上升超过越秀。

租赁面积需求上,四季度500㎡以上的写字楼租赁面积在鱼珠、珠江新城、体育中心等热门板块的搜索量占比上升。这主要是因为大型国企、金融机构因市场和政策影响,全年租赁需求相对稳健,四季度市场进一步恢复之后其扩张现象更明显,且它们的需求多为市内核心片区、热门商圈较大面积的优质办公空间,导致以珠江新城CBD为首的热门板块大面积写字楼搜索热度的上涨。

一手成交量黄埔区居榜首 大宗交易活跃度稳步回升

一手写字楼市场,截止12月底全市新增供应75.04万平方米,同比增长79.7%,其中8成集中在黄埔、南沙、海珠及花都区;成交65.01万平方米,同比上升13.4%;平均售价为41,617元/平方米,环比上升2.6%。

其中黄埔、番禺网签量合计占全市60%,去化周期仅14个月。黄埔区以20.81万平方米的面积居全市首位,同比增加70.0%;番禺区次之。纵观整个市场,像金融城、琶洲西区等新兴商务区的销售型写字楼项目还是受买家青睐,天河北等地段优越的中央商务区在第四季度也都开始对外散售优质写字楼,进一步引发市场关注。

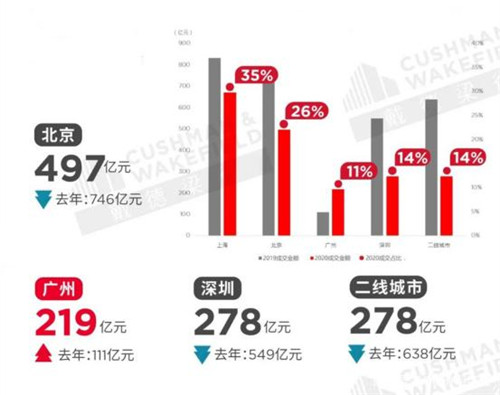

一手市场逐步回温,大宗交易活跃度也稳步回升。2020年全年广州商业地产大宗交易成交额达到219亿元。其中广州东升集团收购琶洲西区4.4万平方米的TCL大厦东塔,珠光控股集团9亿收购广州珠光集团天河区商办用地剩余的49%股权受到不少关注。

大宗交易主要城市表现

数据来源:戴德梁行

纵观全年大宗交易,成交的物业类型还是以办公及商业物业为主,其中自用型办公的成交增幅较大。而数字经济、宅经济等新经济形态的出现,也使得数据中心、仓储物流成为新的投资热点。

供应高峰去化压力增大 产业升级楼宇格局重构

据多家业内机构预测,广州将于2021及2022年迎来新增供应高峰,两年年均供应总量将超过百万平方米,新增供应以总部项目为主。届时市场进入供过于求阶段,空置率或将攀升,租金预计会持续下跌。

此外,未来广州楼宇经济格局也将重构。统计显示当前广州高端写字楼主要集中在天河区、越秀区。但随着琶洲人工智能与数字经济试验区的成熟,阿里巴巴、腾讯、小米、欢聚时代、唯品会等众多互联网巨头总部的落户建成,“总部经济”的加持势必进一步加快琶洲CBD的成熟。

总得来说,2021年广州写字楼市场依然值得报以期许。

其一,纵观2020年无论是存量还是空置率,广州都是全国一线城市中最低的,供求关系上有一定的弹性空间;

其二,广州新公布的“十四五”规划也已明确指出,未来将遵循琶洲人工智能与数字经济试验区“一核引领”,东部、南部创新经济“两极带动”的发展路线,壮大战略性新兴支柱产业,加快发展战略性新兴优势产业,实现产业转型升级;

其三,经国务院同意,证监会批准设立广州期货交易所,这将极大助力广州实体经济的发展、粤港澳大湾区的建设。

自身巨大的发展潜力外加政策环境的加持,相信2021年广州写字楼市场将迸发新的活力,带来更多惊喜,让我们一起拭目以待。

来源:58商铺写字楼